こんにちは。1月も半分が過ぎてしまいました。ということは・・・1年の24分の1が過ぎてしまったということですね。早いですね!

お勤めの方は12月のお給料or1月支給のお給料などで年末調整が入ったかと思います。払いすぎただけの税金とは言え、還付があるとちょっと嬉しいものですね。

『源泉徴収票』って何が書いてあるかというと、簡単に言うと3つ。

1 支払われたお給料の額

2 社会保険料など控除された額

3 所得税の額

支払われたお給料の額や家族構成などにもよりますが、2 社会保険料など控除された額を増やすと所得税の額を軽減することができます。ただ、毎月のお給料から控除されている雇用保険料・健康保険料・介護保険料・厚生年金保険料などの社会保険料は決まっているので調整はできませんね。

生命保険料控除、地震保険料控除、住宅ローン控除、その他、国民年金や小規模企業共済等掛金控除、などはご自身でも調整が可能です。ちなみに、支払っているのに申告せずに控除を受けそびれている方もいらっしゃるので、毎年秋ころに郵送されてくるもろもろの証明書類はしっかり開封して確認しましょう。国税庁 所得税の仕組み(https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm)

生命保険料控除など主な控除のポイントを見てみましょう。

生命保険料控除 新・旧、一般・介護医療・個人年金に分かれていて、うまく組み合わせて加入すると最大12万円の控除になります。

地震保険料控除 持ち家だけでなく賃貸の方も、実は加入していることもあります。保険証を確認したり、不動産会社に確認してみましょう。

住宅ローン控除 住宅ローンを組んでいる一定の方が対象。例えば、夫のみが住宅ローン控除で所得税がかなり軽減できる場合、夫婦共働きで収入額にあまり差がない場合、扶養家族がいる場合は所得税の扶養を住宅ローンのない妻が受けることで世帯の所得税をより軽減できるケースもあります。

どうでしょう? アレ?受けそびれてるかも!なんて方いらっしゃいますか?

えふえふが特にお勧めなのは、『iDeCo』です。メリットはというと・・・

①掛金が全額所得控除

②運用益も非課税で再投資

③受け取る時もしっかり控除

①の掛金が全額所得控除なのです。生命保険料のように上限がないため、老後のための積立をしているのに、掛けた額そっくりそのまま所得控除を受けることができるので、所得税の軽減につながるんですね。

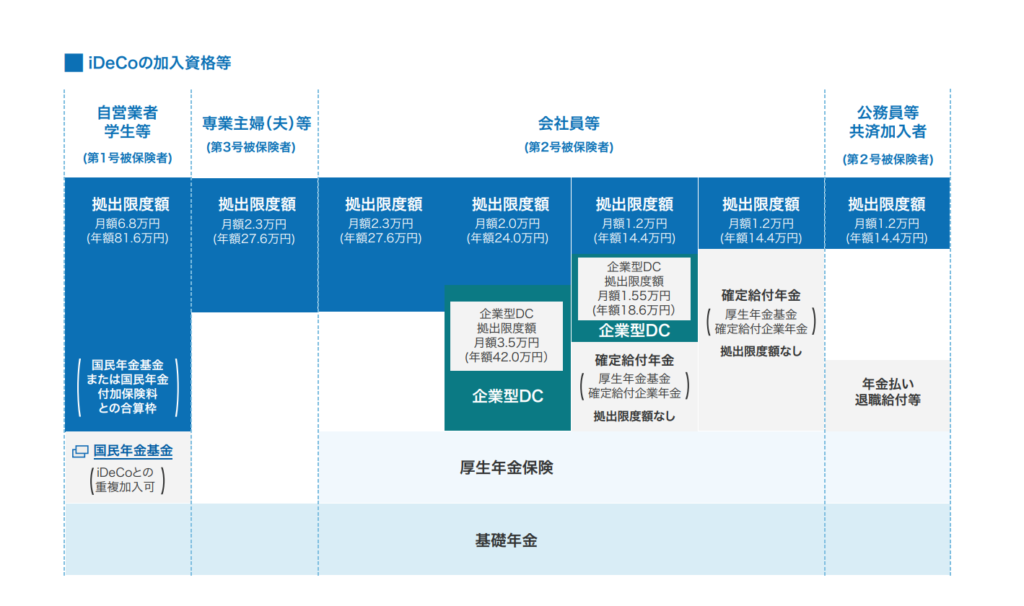

コレは、使わない手はないですね!(*’▽’) えふえふは下の図のいわゆる”会社員等”です。企業型年金などない事業所に勤めているので、月額23,000円が掛金の上限です。月額1万円でスタートしていますが、そろそろ掛金額を上げていこうかともくろんでいます。(え?お勧めしているのにまだ上限額じゃないの?なんてツッコミもあるでしょう(^_^;)イロイロ諸事情がありましてね・・)

❔ところで政府はなぜ税制優遇しているのでしょうか?もうお気づきの方もいると思いますが・・・公的年金だけでは老後の生活がままならない、これからは老後に向けて自助努力してくださいね、まぁ税制優遇くらいはしておきますから・・・って、ことなのでしょう。

さて、加入したくなってきましたでしょうか?『iDeCo』に加入できる方は、自営業、会社員、公務員、専業主婦、と広がっています。詳しくはiDeCo公式サイトをご覧になってみてくださいね。https://www.ideco-koushiki.jp/

料理人 自営業

会社員

専業主婦

イデコちゃん後